MyGo站在土地收購領域的制高點. MyGo是台灣最早佈局土地專項的供應鏈,利用大數據、人工智慧與專家研究室精挑商機土地與商機建物,結合買購家族資產辦公室的專業資管服務為國內外資本、產業主、建商、高淨資產投資人買賣、管理土地資產.

全台唯一『房地產』專項『家族資產管理辦公室』,獨步專業於土地『資產傳承』、『資產增值』與『資產節稅』,服務國內外資本、家族、產業主、高淨資產投資者,開發、收購、管理台灣商機土地,服務分枝包括但不限土地整合、變更土地使用類別、自辦重劃、自擬細部計畫、國土計畫應經許可申請報告書…等特殊土地專項專科。

匯集房地產大數據、機器學習、演算法、類神經網路與產業研究建置的人工智能投資決策引擎,可以快速精挑商機土地、商機建物,掌握全球不動產投資信託基金REITs行情趨勢,結合買購家族資產辦公室的專業資管服務,為國內外資本、產業主、高淨資產投資人開發、收購、管理資產。

全台唯一房地產業投資情報、稅務、法律、國土計劃、土地使用變更…等由淺至深全方面的房地產商學知識講座服務單位.匯集全產業專家名師,為MyGo菁英土開、MyGo菁英房仲、MyGo特約菁英代書、買購家族辦公室的投資者、家族與產業主等提供『最深到底』的專業技術軟實力.

ESG已經不只是口號,更是投資的領先指標,隨著商機土地需求愈來愈高,MyGo Supply chain 針對ESG,包含城市建設、永續能源等投資趨勢,提出更多可能性與獲利模式,期待能透過彼此合作,發展Proptech + Fintech科技,同時促進能源產業進步,保護地球資源,達成永續、穩定、效率以外,並創造長期超額投資報酬為目的。

世界第一個『地產的數位產證交易』,利用Web3.0區塊鏈的技術,讓全世界的土地能夠整塊碎片化與碎片土地熔合的過程中給予交易存證與協作治理,讓全世界的土地能夠不受國界、時間限制,快速交易流通起來。世界第一個『所有權NFT』的『數位產證』打開地產與虛擬貨幣交易新維度。

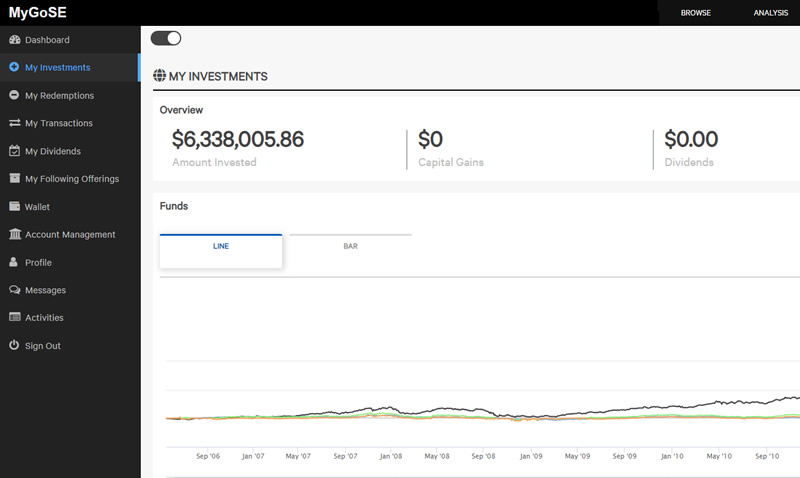

矢志成為全世界最大的跨境私募資本證券交易平台,供金融機構、私募投行交易資產。將房地產打造成DAS,以合法合規的方式讓全世界的投資人能夠在美國證監會的規範下透過MyGoSE購買碎片化的地產金融資產,MyGoSE對資產方提供首次發行的服務以及二級市場交易的平台上買賣證券的服務。

全台最資深、跨境最廣的海外房地產投資顧問專業團隊,服務範圍遍佈台灣、大陸、泰國、馬來西亞、杜拜、日本、美國…等各國房地產,近期開啟越南市場.MyGo設立『海外房產救助站』,提供相關專業投資與法律顧問.海外房產投資、移居、節稅,唯一指定知名品牌-MyGo國際地產.

全台唯一專業線上線下整合房屋土地聯賣平台,集合MyGo菁英土開、MyGo菁英房仲與MyGo特約菁英代書,專為家族辦公室、建設公司、產業主、高淨值投資者,開發商機房屋與土地。接受買方委託專任隱私低調開發收購、銷售土地,不限農地、建地、工業地、商業地、產業用地、公共設施保留地...

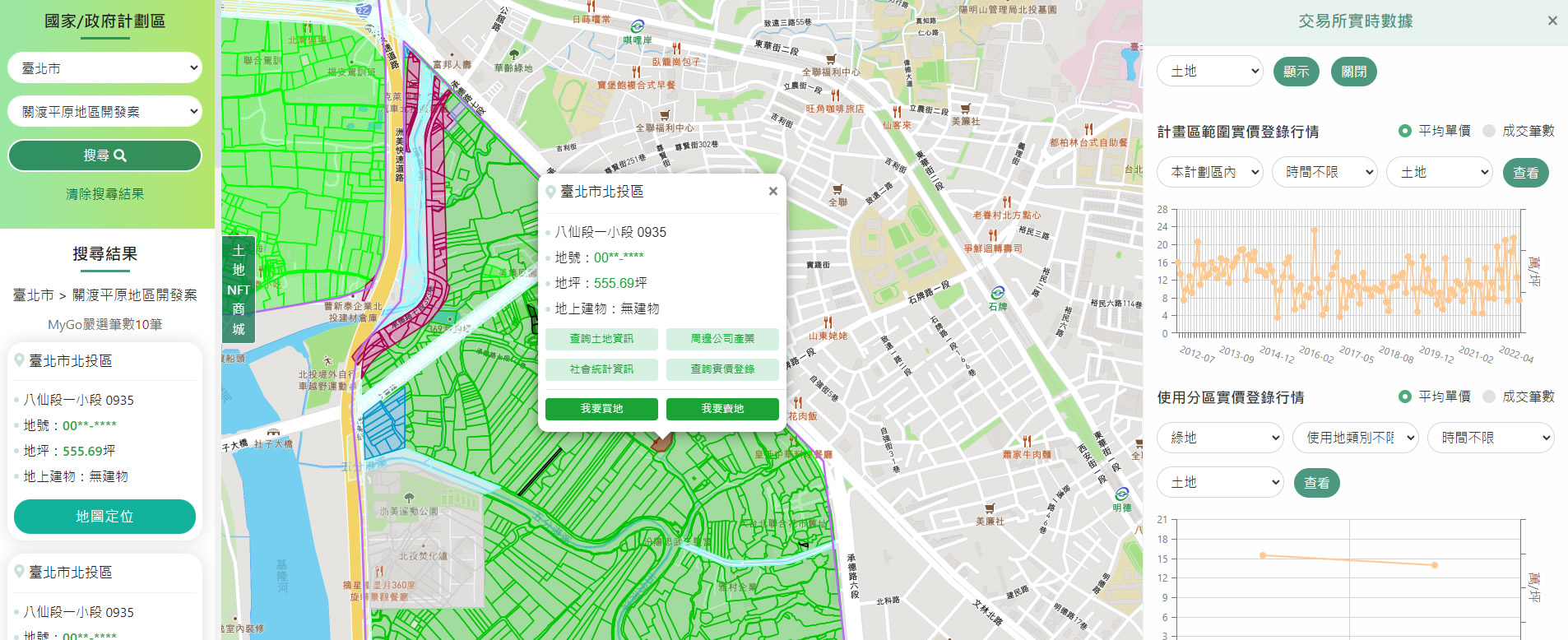

全台唯一都內非都「商機土地」與捷運、精華商圈周邊『商機建物』訂製挑選.全台最專業的地籍數據庫(謄本、分區、債權情資、都計…),AI人工智慧分析商機,提供投資者購地標的.全台一站式土地估價、挑地引擎.

全台唯一首創專業房地產買賣直播間、短視頻、拍賣、標售、交易平台.遠距線上交易、溝通、諮詢、議價利器.買購家族辦公室的投資者、家族、產業主可以進入Shallwe拍賣標售交易室投標購房購地.

專業房地產新聞平台,新聞大數據,各大新聞通路曝光,建立市場聲量與影響力,行銷加溫投資標的價值,目前服務超過數百個建案個案.國家建設、投資趨勢、法規、市場訊息最前線.

從合適自身條件的好案件中媒合標的,買房精準又簡單,全盤考量你的財富、工作、家庭、喜好,在線隱密,避免面對業務陌生人的尷尬,誠實地面對自己的條件,全台找到適合您條件的好房。

市場房屋土地開價價格查詢比價平台,囊括眾房仲品牌『歷史房源開價』、『現在房源開價』,以房屋、土地為中心,多維度觀測市場價格數據.

農業服務項目模組化,量身訂做最合適的尖端農業4.0解決方案,從種苗篩選與培育、溫室規劃與建造.植物工廠、海蝦陸養、漁電共生,打造友善生態與科技養殖的環境平衡.目前積極響應國土計畫投資開發大片農地,永續發展綠色科技.

MyGo能源透過MyGoBigData地籍大數據AI挑地引擎,開發全台儲能用地,提供儲能站建構+投資合建+土地使用規劃的服務,同時具備甲級營造牌照、知名建築師事務所,可提供多樣化的服務合作方案,估算開發效益與後期增值潛力。

12個『改變世界』的題目集合『區塊鏈、AI、大數據、金融、地產、資本、國際法律、都市化危機、能源、行銷、業務…等』,邀請世界級的頂尖人才一起同行創造更美好的世界。MyGo目標培育500個國際地產金融CEO,為我們的土地留下產業創新的火種,讓台灣融入世界,讓世界看到台灣。